Jahon moliyaviy muhitida asosiy ko‘rsatkichlardan biri kompaniya, biznes yoki investitsiya loyihasining ichki qiymati hisoblanadi. Ichki qiymatni aniqlash zarurati — bu oldi-sotdi shartnomalarini tuzish kabi tabiiy jarayondir.

Hozirda kompaniyalar o‘rtasidagi yirik bitimni yoki jiddiy investitsiyani ushbu operatsiyaning ichki qiymatini aniqlamasdan tasavvur qilib bo‘lmaydi. Birjadagi har qanday aksiya, valyuta yoki tovar ularning baholangan qiymatidan kelib chiqib sotib olinadi yoki sotiladi va adolatli narxni to‘g‘ri belgilash investorga aktiv uchun ko‘p to‘lashi yoki aksincha, kam to‘lashi haqida tushuncha berishi mumkin.

Maqolada quyidagi mavzular yoritilgan:

- Muhim faktlar

- Ichki qiymat nima?

- Nima uchun ichki qiymat muhim?

- Ichki qiymatni qanday hisoblash mumkin?

- Xavfni hisobga olgan holda ichki qiymatiga tuzatish kiritish

- Opsion shartnomalarining ichki qiymati

- Ichki qiymatning qanday ijobiy va salbiy tomonlari bor?

- Baholashning boshqa qanday shakllari mavjud?

- Xulosa

- Ichki qiymat bo’yicha ko’p beriladigan savollar

Muhim faktlar

Asosiy tezis | Xulosalar va asosiy fikrlar |

Ichki qiymat nima | Ichki qiymat - bu joriy xatarlar va boshqa moliyaviy ko‘rsatkichlarni hisobga olgan holda moliyaviy aktivning joriy qiymati. |

Aktivning ichki qiymati va opsion shartnomaning farqi nimada | Opsion shartnoma uchun ichki qiymat - bu ekspiratsiyadan keyingi bo’ladigan daromadning haqiqiy bahosidir. Aktiv uchun - ichki qiymat kelajakdagi sof pul oqimlarini anglatadi. |

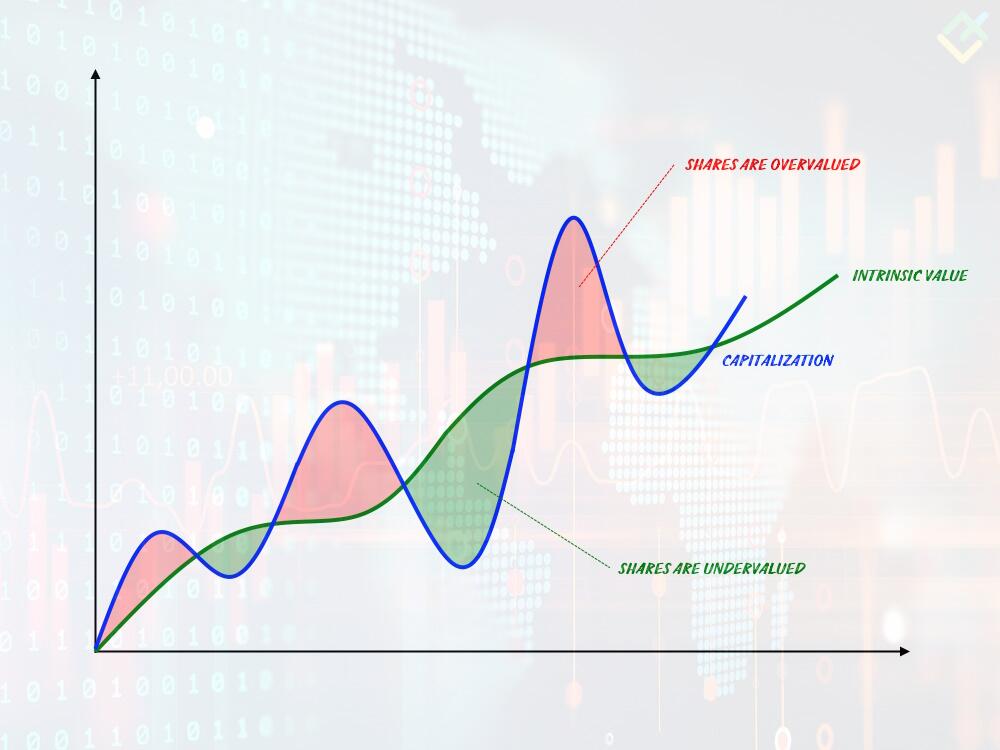

Nima uchun ichki qiymatni hisobga olish muhim | Ichki qiymat aktivning joriy bahosi bilan taqqoslaganda aktivning yetarli darajada baholanmaganligi yoki haddan ortiq baholanganligini aniqlash uchun zarurdir. |

Ichki qiymatni qanday hisoblash kerak | Ichki qiymat, odatda, pul oqimlarini diskontlash usuli bilan hisoblanadi. |

Aktivning ichki qiymatini qanday aniqlash mumkin | Aktivning ichki qiymatini aniqlash uchun bo‘lg‘usi aktivlarning ma’lum bir vaqt oralig‘idagi diskont qiymatini qo‘shish kerak. |

Ichki qiymatni qo‘llash sohalari | Ichki qiymat ko‘p hollarda aktivlarning adolatli qiymatini baholash uchun qo‘llaniladi, bu keyinchalik M&A fond bozoridagi bitimlar uchun asos bo‘lishi mumkin. |

Ichki qiymatning ijobiy va salbiy tomonlari | Ichki qiymatning asosiy afzalligi nafaqat joriy qiymatni, balki kelajakda potensial daromadni ham baholash imkoniyatidadir. Boshqa tomondan, aktivning ichki qiymati doimiy qayta baholashni talab qiladigan taxminiy parametrdir. |

Ichki qiymatni baholashning vaqtinchalik davrlari | Vaqtinchalik qiymat, odatda, 1 dan 5 yilgacha bo‘lgan qisqa davrlar uchun hisoblanadi, sababi katta oraliqlar sezilarli darajada xatolikka olib kelishi mumkin. |

Xavfni baholash | Xatolik xavfini kamaytirish uchun hisob-kitoblarda ko‘pincha diskontlash stavkalarini oshirish, qo‘shimcha diskontlarni joriy etish, konservativ prognozlarni qo‘llash usullaridan foydalaniladi. |

Ichki qiymat nima?

Ichki qiymat - bu kompaniya yoki aktivning moliyaviy holatini hisobga olgan holda hisoblangan, uning qiymati asosidagi aktivlarning haqiqiy qiymati.

Ichki qiymat uning qo‘llanish sohasiga qarab turli tushunchalarga ega.

Kompaniyaning ichki qiymati - bu kompaniyaning asosiy aktivlari qiymati bo‘lib, u odatda joriy bozor qiymatidan farq qiladi.

Birja aktivining ichki qiymati - bu aktivni sotish mumkin bo‘lgan bozor narxi bilan ushbu aktivdan foydalanish qiymati o‘rtasidagi farqdir. Bu ta’rif, ayniqsa, opsion savdoga xos, sababi opsionning ichki qiymati ham ijobiy, ham salbiy bo‘lishi mumkin.

Tovar yoki xizmatning ichki qiymati - bu iqtisodiy sikl o‘tishi bilan o‘zgaradigan va tovarni sotish chog’ida eng yuqori cho‘qqiga chiqadigan sof qiymatidir.

Nima uchun ichki qiymat muhim?

Aktiv yoki kompaniyaning ichki qiymati investor aktiv yoki kompaniyaga investitsiya qilishdan qancha foyda olishining bahosi sanaladi. Aslida, ichki qiymat investorga aksiya yoki kompaniya qiymati real qiymatga qanchalik mos kelishini ko‘rsatadi.

Ichki qiymat sarmoyadorga qaror qabul qilishda yordam beradigan bir nechta asosiy ko‘rsatkichlar asosida hisob-kitob qilinadi.

- Ichki qiymat pul oqimlarini baholash imkonini beradi.

- Ichki qiymat diskontlash jarayonini hisobga oladi.

- Ichki qiymatni joriy narx bilan taqqoslash past baholash yoki ko’p baholanganlik haqida xulosa chiqarish imkonini beradi.

Ichki qiymatni qanday hisoblash mumkin?

Bugungi kunda aktivning ichki qiymati aktiv bilan daromad olishning barcha asosiy jihatlarini birlashtiradigan 4 ta asosiy usul bilan hisoblanadi, ular:

- Pul oqimlarini diskontlash usuli yoki DCF.

- Aktivlarni baholash usuli.

- Moliyaviy metrikaga asoslangan baholash usuli.

- Dividendlarni diskontlash usuli.

Keling bu usullarning barchasini misollarda ko‘rib chiqamiz va natijalarini taqqoslaymiz. Namuna uchun bizga aktiv kerak bo‘ladi. So‘nggi paytlarda sun’iy intellektni ishlab chiquvchi kompaniyalarning aksiyalari tobora ommalashib bormoqda. Shu sababli men Apple Inc kompaniyasini namuna sifatida tanlashni taklif qilaman.

Barcha hisob-kitoblar uchun bizga kompaniya hisobotidan asosiy ko’rsatkichlar kerak bo‘ladi.

- Kapitalizatsiya - 2,639 trln dollar

- Erkin pul oqimi - 99,58 mlrd dollar

- Bir aksiya uchun erkin pul oqimi - 7,37 dollar

- So’ngi 5 yilda pul oqimining o‘sish sur’ati - +9,2%

- Aksiyaning joriy narxi - 213 dollar

- Baholash davri - 5 yil

- P/FCF multiplikatori - 26,5 dollar

Sinalgan broker bilan savdoni boshlang

Diskontlangan pul oqimlari tahlili

Bu eng uzun, ammo eng aniq usul hisoblanadi. Ushbu usulning mohiyati bo‘lajak pul oqimlarini diskontlash stavkasiga diskontlashdan iborat.

Butun hisoblash usulini shartli ravishda 3 bosqichga bo‘lish mumkin. Birinchi bosqichda biz bo’lajak pul oqimlarini hisoblaymiz, so‘ngra kapitalning yakuniy davrdagi baholangan qiymati olinib, oxirida u diskontlanadi va yakuniy ichki qiymat hosil bo‘ladi.

- Kelajakdagi pul oqimlari = 1 aksiya uchun erkin pul oqimi * (1+ o‘sish sur’ati %) va bizning holatimizda bu = 99,58* (1+9,2%) = 99,58*1,092 = 108,74 ikkinchi davr uchun. Uchinchi davr uchun bu = 108,74*1,092 = 118,74 va hokazo bo‘ladi. Natijada 99,58, 108,74, 118,74, 129,67 va 141,59 qiymatlarni olamiz.

- 5-davr oxirida aksiyaning baholangan qiymati = 5-davr pul oqimi (aksiya uchun) * P/FCF. Natijada biz aksiyalarning baholangan qiymati = 10,46*26,5 = 277,19 dollarni tashkil etishini bilamiz.

- Oxirida, kelgusi pul oqimlarini diskontlash stavkasi miqdoriga diskontlash lozim. Diskontlash stavkasi, odatda, 10 yillik obligatsiyalar bo‘yicha hisobga olish stavkasiga tenglashtiriladi va bizning holatimizda yiliga 4% ga teng bo‘ladi.

- Shunday qilib, diskontlangan pul oqimi barcha davrlar uchun pul oqimlarining 1+ diskontlash stavkasiga bo‘lingan summasiga teng bo‘ladi. Bizning misolimizda bular: 99,58/1,05 + 108,74/1,10 + 118,74/1,15 + 129,67/1,21 + 141,59/1,27 = 94,83 + 98,85 + 103,25 + 107,16 + 111,48 = 515,57

- Natijada, diskontlashni hisobga olgan holda 5 yildan keyin aksiyalarning ichki qiymati = (jami pul oqimi + terminal qiymat) / aksiyalar soniga teng bo‘ladi. Bizning misolimizda bu = (515,57 + 115,68) /15,288 = 41,29. Bu 5 yildan keyin aksiyalarning adolatli qiymati taxminan 41 dollarga teng bo‘lib, joriy qiymatdan 172 dollarga past ekanligini anglatadi.

Dividendlarni diskontlash modeli

Aksiyalarning adolatli qiymatini yoki ichki qiymatini aniqlashning yana bir usuli dividendlarni diskontlash usuli hisoblanadi. Bu usulning prinsipi erkin pul oqimlarini diskontlash prinsipiga o‘xshaydi, faqat bunda SDP ko‘rsatkichi o‘rniga kompaniya to‘laydigan dividendlar miqdori qo‘llaniladi.

Dividendlarni diskontlashning bir nechta usullari mavjud bo’lib, bunda Gordon yoki GGM usuli eng mashhurlardan sanaladi. Bu usul bo’lajak prognoz qilingan dividendlar bir xil sur’atlarda o‘sib borishi bilan eng oddiy usul hisoblanadi.

Gordon modeli bo‘yicha dividendlarni diskontlash formulasi quyidagicha:

bunda:

- Р - aksiyalarning adolatli joriy narxi

- g - dividendlarning doimiy o‘sish sur’ati

- r - daromadlilik me’yori

- D1 - davr uchun dividend miqdori

Agar ushbu model bo‘yicha kompaniyamiz aksiyalarining adolatli qiymatini hisoblasak, biz quyidagiga ega bo‘lamiz:

Р = 1,05/(0,08 - 0,04) = 26

Shunday qilib, joriy va bo‘lg‘usi dividendlarni hisobga olgan holda, aksiyalarning adolatli narxi 26 dollarni, bozordagi joriy narxi esa 213 dollarni tashkil etadi. Agar kompaniya haqidagi bilimlardan abstraktlashadigan bo’lsak, 2 ta xulosaga kelish mumkin: yoki kompaniya juda yuqori baholangan, yoki u juda kichik dividendlar to‘laydi. Bizning holatimizda ikkinchi variant to’g’ri. Darvoqe, bu holat ushbu modelning asosiy kamchiligini ochib beradi - u dividendlarning adolatliligiga qattiq bog‘liq.

Aktivlar asosida baholash

Kompaniya yoki biznesning ichki qiymatini aniqlashda ko‘pincha aktivlarni baholash usuli qo‘llaniladi. Ushbu usul juda oddiy bo‘lib, uning formulalari quyidagicha:

Adolatli qiymat = Aktivlar summasi - Majburiyatlar summasi

Kompaniya aktivlariga kompaniyaning ham moddiy, ham nomoddiy aktivlarini kiritish kerak, bu ko‘pincha ancha murakkab jarayon, sababi kompaniyaning investitsiya oqimlari ko‘pincha yashiriladi. Kompaniyaning majburiyatlariga uning qarzlari kiradi.

Agar ushbu usul bilan Apple kompaniyasi aksiyalarining adolatli qiymatini hisoblasak, quyidagilarga kelib chiqadi:

352,5 mlrd - 62,37 mlrd = 290,13 mlrd

Endi ushbu qiymatni muomaladagi aksiyalar miqdoriga bo‘lish kerak shunda bitta aksiya uchun 290,13/15,28 = 18,98 dollar olamiz.

Ushbu baholash usulining bitta jiddiy kamchiligi bor: u hech qanday kelajak istiqbollarini hisobga olmaydi. U faqat joriy ko‘rsatkichlarni hisobga oladi va bir necha yil uchun prognoz bera olmaydi.

Moliyaviy ko‘rsatkich asosida tahlil qilish

Kompaniya aksiyalarining ichki qiymatini baholashning yana bir mashhur usullaridan biri moliyaviy metrikani baholash usulidir. Eng oddiy ko‘rsatkich esa kompaniya narxining uning foydasiga nisbati yoki P/E hisoblanadi. Bunday hisob-kitob formulasi quyidagicha bo‘ladi:

Aksiyaning prognozlangan narxi = EPS * (1+r) * P/E

Bizning kompaniya uchun P/E’ga asoslangan ichki qiymat ko’rsatkichi quyidagiga teng:

Aksiyaning prognozlangan narxi = 6.16 × (1 + 0.092) × 27.8 = 187

Shunday qilib, kompaniyaning foydasi va umumiy qiymati bo‘yicha ushbu ma’lumotlarga asoslanib, aksiyalarning adolatli narxi 187 dollarni tashkil qiladi va bu 213 dollarning joriy qiymatiga eng yaqin narxdir. Ammo bu usul kelajakdagi pul oqimlarini hisobga olmaydi, shuning uchun u faqat daromadi o‘sish egri chizig‘i juda barqaror bo‘lgan kompaniyalar uchun adolatli bo‘lishi mumkin.

Xavfni hisobga olgan holda ichki qiymatiga tuzatish kiritish

Ko‘pincha ichki qiymatni aniqlashda tavakkalchilik kabi yana bir omilni hisobga olishga to‘g‘ri keladi. Moliyaviy xatarni baholash parametrlari orasida ko‘pincha alohida baholash zarur bo‘lgan ko‘plab omillarga bog‘liq bo‘lgan kelajakdagi pul oqimlarining o‘zgaruvchanligi hisobga olinadi. Natijada, tavakkalchilikni hisobga olgan holda tuzatishda 2 ta asosiy usul qo‘llaniladi:

- Diskontlash stavkasiga tavakkalchilikni hisobga olgan holda tuzatish kiritish. Bu usul oxir-oqibat tavakkalchilikka tuzatishlarsiz, ancha katta vaqtinchalik qiymatga ega bo‘lishi mumkin. Bu katta tavakkalchilik har doim katta potensial foydaga olib kelgani sababli sodir bo‘ladi. Ushbu usulda, diskontlash stavkasiga shunchaki tavakkalchilik darajasi qo‘shiladi, qolgan hollarda esa hisob-kitob formulasi avvalgidek qoladi.

- Kelgusi pul oqimlarining ehtimollik koeffitsiyentidan foydalangan holda tuzatish kiritish. Bu usul avvalgisidan diskontlash stavkasiga tuzatish kiritilishi emas, balki maxsus pasaytiruvchi koeffitsiyent kiritish yo‘li bilan kutilayotgan pul oqimining qiymati o‘zgartirilishi bilan farq qiladi. Koeffitsiyentning o‘zi davr uchun sof tushumlar miqdorining kutilayotgan sof tushumlar miqdoriga nisbati sifatida hisoblanadi. Ko‘pincha, koeffitsiyentning qiymati 0,99 dan 0,6 gacha o‘zgarib turadi va uni kiritish baholash qiymatining yakuniy qiymatini sezilarli darajada pasaytirishi mumkin.

Opsion shartnomalarining ichki qiymati

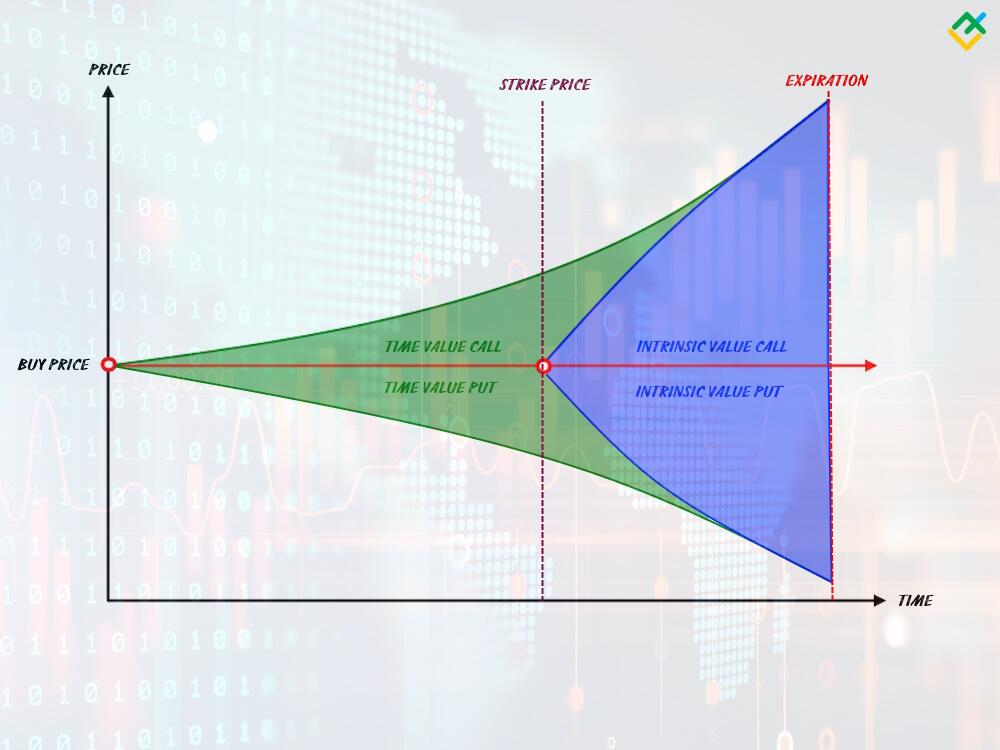

Opsion shartnomasining mohiyati unga ikki narx yoki ikki qiymat modeli kiritilganligidan iborat. Birinchi qiymat - vaqtinchalik bo‘lib, u opsion ijro etilish vaqti o‘tguniga qadar mavjud bo‘ladi. Ikkinchi qiymat - vaqtinchalik bo‘lib, u narx opsionning narx-straykini kesib o‘tgan paytda faollashadi. Aslida, aynan ichki qiymat opsionning daromadlilik ko‘rsatkichi bo‘lib, u ijobiy bo‘lsa, opsion foyda keltiradi, salbiy bo‘lsa, opsion zarar ko‘radi.

Opsion turiga qarab, ichki qiymat turli qiymatlarni qabul qiladi, lekin asosan - opsionning ichki qiymati bu joriy bozor narxi va opsionning strike-narxi o‘rtasidagi tafovutdir.

Agar biz Yevropa yoki Amerika opsioni bilan ish ko‘rayotgan bo‘lsak, ichki qiymatni aniqlash formulasi quyidagicha bo‘ladi:

CALL qiymati = (Bozordagi joriy narx - Strayk narxi) * shartnomalar soni

PUT qiymati = (Strayk narxi - Bozordagi joriy narx) * shartnomalar soni

Biroq, ushbu formula faqat ekspiratsiya paytidagi opsion uchun to‘g‘ri ekanligini tushunish kerak. Agar opsionning amal qilish muddati tugagunga qadar uning ichki qiymatini aniqlash zarur bo‘lsa, formulaga opsionning vaqtinchalik qiymatini ham qo‘shish kerak, sababi o‘sha paytda u hali ham mavjud bo‘ladi.

Ro'yxatdan o'tmasdan qulay platforma orqali Forex demo hisobiga bepul kirish imkoniyatini qo'lga kiriting

Opsionning ichki qiymatiga misol

Keling, aksiyalarda opsion shartnomasi qanday ishlashini ko‘rib chiqamiz. Misol tariqasida bizga tanish bo‘lgan Apple kompaniyasining aksiyalaridan foydalanamiz.

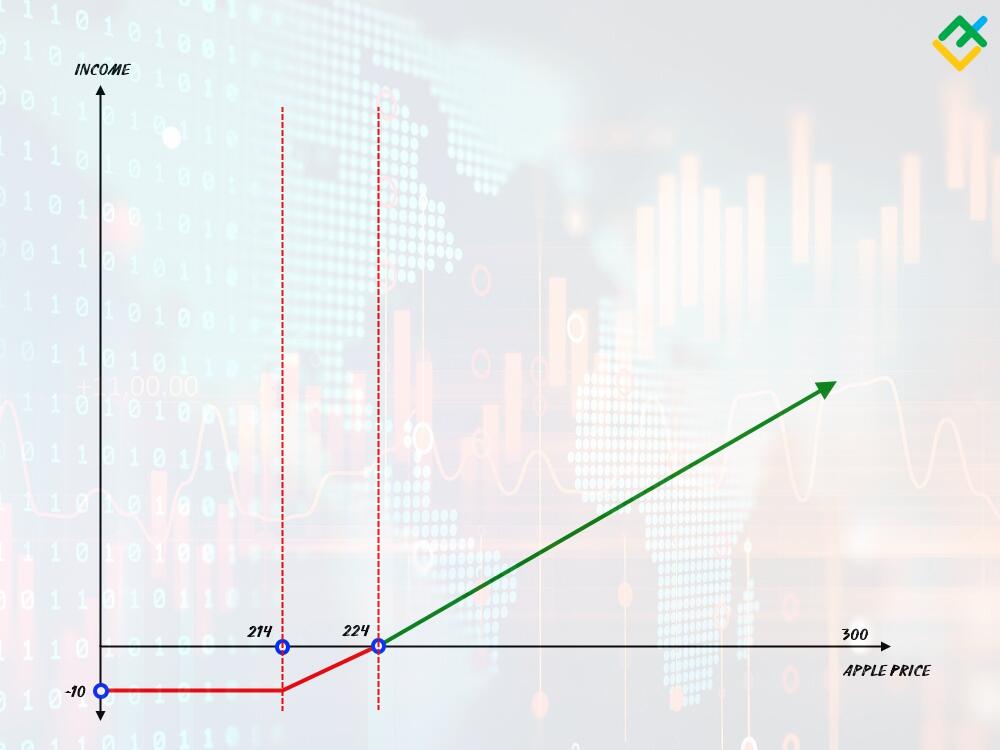

Aytaylik, biz kompaniyaning aksiyalari kelajakda o‘sadi deb taxmin qilamiz va opsionini o‘sishi uchun sotib olishga qaror qilamiz. Buning uchun bizga CALL opsioni kerak. Opsionning muhim parametri strayk-narx hisoblanadi. Bu oshib ketgan taqdirda opsionimiz bizga foyda keltira boshlaydigan ko‘rsatkich.

Masalan, 1 ta Apple aksiyasining joriy narxi 200 dollarga teng. Biz CALL opsionining 1 lotini sotib olishni xohlaymiz va 214 dollarga strayk-narx belgilaymiz. Fyuchersdan farqli o‘laroq, opsionning sotib olishda to‘laydigan boshlang‘ich qiymati mavjud. Ammo bu qiymat avtomatik ravishda yo‘qotish bo’lmasligini kafolatlaydi. Bu o‘ziga xos stop-loss. Shunday qilib, bunday opsionning narxi 10 dollarga teng bo’ladi.

Jami: biz 10 dollarga 214 straykli 1 ta koll-opsion sotib oldik. Daromadimiz egri chizig‘i yuqoridagi jadvaldagidek bo‘ladi. Bozor narxi strayk narxga yetmaguncha, biz 10 dollarga zarar ko‘ryapmiz. Bozor narxi strayk narxidan 10 dollarga oshishi bilan bizning opsionimiz zararsiz bo‘ladi va uning ichki qiymati paydo bo‘ladi. Keyinchalik, narxning har bir 1 dollar harakati bizga 1 dollar daromad keltiradi.Narx 300 ga yetganda, opsionning ichki narxi quyidagicha bo‘ladi: 300 - 224 = 76 dollar.

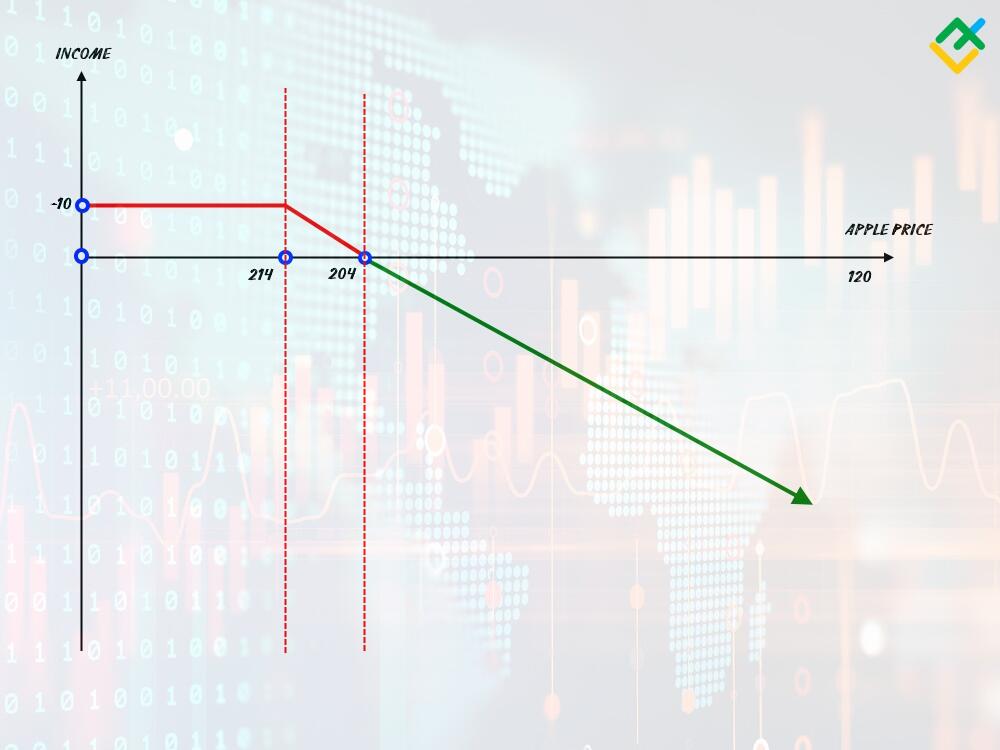

Opsioni PUT sotish uchun ichki qiymat xuddi shunday hisoblanadi, lekin u narxning pasayishidan foyda keltiradi.

Aslida, hammasi juda oddiy shartnomaga o‘xshaydi. Ammo ikkita juda muhim farq bor:

- Bizning yo‘qotishimiz har doim opsionning boshlang‘ich qiymati bilan cheklangan bo’ladi va agar aksiya qiymati 100 dollarga tushsa ham, biz 10 dollardan ortiq yo‘qotishimiz mumkin emas.

- Bizning foydamiz hajmga bog‘liq. Agar biz 10 ta lot sotib olsak, 100 dollar to‘laymiz, lekin bizning sof foydamiz 76*10 bo‘ladi va bu 760 dollarni tashkil qiladi. Bu oddiy fyuchers shartnomasining daromad salohiyatidan ancha yuqori.

Ichki qiymatning qanday ijobiy va salbiy tomonlari bor?

Ichki qiymat o‘lchovi moliya olamida deyarli hamma joyda qo‘llanilishiga qaramasdan, uning bir qator jiddiy kamchiliklari mavjud. Ichki qiymatni baholashning har qanday usullarining eng ko’zga ko’ringan kamchiligi kirish ma’lumotlariga kuchli bog‘liqlik hamda spekulyativ tarkibiy qismni inkor etishdir.

Masalan, 10 yil oldin bunday baholash ancha aniq va ahamiyatli edi, ammo bugungi kunda, kompaniyalar erkin muomalada katta hajmdagi aksiyalarga ega bo‘lgan bir paytda, har qanday fundamental harakat hisob-kitoblar bilan oldindan aytib bo‘lmaydigan narx tebranishlarini keltirib chiqarishi mumkin.

Ichki qiymatni baholashning afzalliklari: | Ichki qiymatni baholashdagi kamchiliklar: |

|

|

Baholashning boshqa qanday shakllari mavjud?

Adolatli narxni baholashning an’anaviy usullaridan tashqari, investorning kirish parametrlariga ko‘proq moslashtirilgan boshqa usullar ham mavjud. Agar investor narx jadvallarini tahlil qilishda chuqur bilimga ega bo‘lsa, unga texnik baholash ko‘proq mos keladi, agar investor bozor va shunga o‘xshash loyihalar bilan yaxshi tanish bo‘lsa, u xarajat yondashuvi yoki nisbiy baholash usulidan foydalanishi mumkin.

Texnik tahlil

Aktivning ichki qiymatini zamonaviy baholashda ko‘pincha texnik tahlil usuli qo‘llaniladi. Uning mohiyati shundaki, kompaniyaning ma’lum bir davrdagi tarixiy narx jadvali tahlil etiladi. Bunday yondashuvda mezon sifatida pattern modellari yoki Elliot to‘lqinlari nazariyasi kabi uzoq muddatli bashorat qilish strategiyalaridan foydalanish mumkin. Bunday yondashuvning an’anaviy baholashdan asosiy farqi shundaki, u spekulyativ tarkibiy qismni hisobga oladi, biroq moliyaviy ko‘rsatkichlarni inobatga olmaydi.

Nisbiy baholash

Nisbiy baholash usuli ko‘pincha qiyosiy usul deb ataladi. U mazkur aktiv boshqa investorlar uchun qancha turishini taqqoslashni nazarda tutadi. Aslida, ushbu usulni bozorda mahsulot sotib olish bilan taqqoslash mumkin. Agar boshqa sarmoyadorlar aktivni siz uchun manfaatli narxda sotib olayotgan bo‘lsa, demak, uning qiymati yetarlicha baholanmagan va uni sotib olish haqida o‘ylab ko‘rish kerak. Agar aksiyalarni siz uchun manfaatli narxda sotib olishga tayyor bo‘ishmasa, demak, unga ortiqcha baho berilgan va siz narx pasayishini kutishingiz yoki sotib olishdan voz kechishingiz kerak.

Xarajat yondashuvi

Xarajat yondashuvi ichki qiymat ahamiyatini an’anaviy baholashga eng yaqin bo‘lib, loyiha uchun ehtimoli bo‘lgan xarajatlardan kelib chiqqan holda baholashni ifodalaydi.Agar bu kompaniya bo‘lsa, u holda kompaniyani rivojlantirish uchun yo’naltiriladigan investitsiyalarning ehtimoliy miqdori baholanadi. Agar bu loyiha bo‘lsa, unda yollanma ishchilarning ish haqidan tortib, keyingi audit xarajatlari va hokazolargacha bo‘lgan barcha xarajatlar baholanadi. Natijada olingan xarajatlar amortizatsiya, inflyatsiya va boshqa shunga o’xshash vaqtinchalik omillarni hisobga olgan holda boshqa o’xshash loyiha xarajatlari bilan taqqoslanadi.

Xulosa

Ichki qiymatni hisoblash biznes faoliyatining ajralmas qismi hisoblanadi va usiz qo‘shib yuborish va qo‘shib olish bozoridagi birorta ham zamonaviy bitimni tasavvur etib bo‘lmaydi. Boshqa tomondan, an’anaviy baholash usullari yildan yilga eskirib bormoqda va bugungi kunda pul oqimlarini diskontlash usuli bilan baholashdan ko‘ra, ichki qiymatni baholashni aksiya narxi jadvalining texnik hamda fundamental tahlildan foydalangan holda ko‘proq uchratish mumkin.

Treyderlar yanada ko'proq pul topadigan platforma

LiteFinance yuqori texnologiyali ECN platformasi orqali savdo qiling va yangi boshlaganlar treyderlar sizning bitimlaringizni nusxalashlari uchun hisob oching. Foydali savdo bitimlarini nusxalash uchun komissiya oling va daromadingizni oshiring.

Ichki qiymat bo’yicha ko’p beriladigan savollar

Ichki qiymat - bu vaqtinchalik bozor omillarini hisobga olmagan holda investitsiya loyihasining adolatli qiymatini baholash usulidir. Aslida olganda, ichki qiymat loyihaning haqiqiy qiymatini aks ettiradi, bu ko‘pincha boshqalar to‘lashga tayyor bo‘lgan narxga to‘g‘ri kelmaydi.

Opsionning ichki qiymati - bu opsionning joriy bozor qiymati va strike-narxi o‘rtasidagi farqdir. Koll-opsion uchun ichki qiymat - bu strayk narxidan yuqori bo‘lgan hamma narsa, put-opsion uchun esa - bu strayk narxidan past bo‘lgan hamma narsa.

Ichki qiymatga misol qilib sotib olish paytida bir kompaniya ikkinchisi uchun to‘laydigan narxni keltirish mumkin. Ko‘pincha, kompaniya qiymati 100 million dollar bo‘lsa, uning ichki qiymati nominal qiymatidan ancha past bo‘lganligi sababli, u 2 va yoki 3 barobar arzonroq sotiladi.

Aktivning ichki qiymati uning bozor qiymatidan oshib ketsa, u bozor tomonidan past baholangan deb hisoblanadi va bu uni sotib olish uchun yaxshi imkoniyatdir. Agar ichki qiymat bozor bahosidan past bo‘lsa, u holda aktiv yuqori baholangan va uni sotib olmagan ma’qul.

Aksiyaning ichki qiymatini aniqlash uchun bir nechta usullardan foydalanish mumkin, ular orasida emitentning pul oqimlarini diskontlash usuli, emitentning moliyaviy hisobotlarini baholash usuli yoki dividendlarni diskontlash usuli bor.

Ichki qiymat - bu aksariyat bozor omillarini istisno qiluvchi aktivning sof qiymati. Tashqi qiymat odatda birjadagi aktivning subyektiv bahosi bo‘lib, spekulyativ tashkil etuvchi va turli ustamalarni o‘z ichiga oladi.

Ushbu maqolada yozilganlar faqat muallifning shaxsiy fikri bo‘lib, LiteFinance ning rasmiy pozitsiyasiga mos kelmasligi mumkin. Ushbu sahifada chop etiladigan materiallar faqat ma'lumot berish maqsadlarida taqdim etilgan va 2014/65/EU Direktivasi maqsadlariga xizmat qiluvchi investitsiyavi maslahat yoki konsultatsiya sifatidatalqin qilinmasligi kerak.

Mualliflik huquqi to‘g‘risidagi qonunchilikka muvofiq, ushbu maqola intellektual mulk obyekti hisoblanadi, va uni ruxsatsiz nusxalash yoki tarqatish taqiqlangan.