Trendlarni taxmin qilmasdan narxlar farqidan daromad topishni istaysizmi? Arbitraj savdosi — bu shunday strategiyaki, unda foyda bir aktivning turli birjalardagi narx tafovutlaridan yuzaga keladi. Ayniqsa, kriptovalyuta bozori o‘zining yuqori volatilligi va past likvidliligi bilan juda istiqbolli hisoblanadi.

Ushbu maqolada siz arbitraj qanday ishlashini, uning sof arbitrajdan tortib uchburchak arbitrajgacha bo‘lgan turlarini va risklarni qanday kamaytirishni bilib olasiz. Arbitraj olamiga sho‘ng‘ing va treyding uchun yangi imkoniyatlarni bugunoq kashf eting!

Maqolada quyidagi mavzular yoritilgan:

- Asosiy ma’lumotlar

- Arbitraj nima?

- Kriptovalyutada arbitraj savdosi nima?

- Arbitraj bitimiga misol

- Arbitraj turlari

- Arbitrajning afzalliklari va kamchiliklari

- Arbitraj savdo strategiyalari

- Fond bozorida arbitraj strategiyalarining imkoniyatlari qanday?

- Arbitraj savdosi bilan qanday shug‘ullanish mumkin?

- Arbitraj savdosi bo‘yicha xulosa

- Moliyaviy bozorlardagi arbitraj bo‘yicha FAQ

Asosiy ma’lumotlar

- Arbitraj — bu shunday strategiyaki, unda treyder bir xil aktivning turli bozorlar va savdo maydonchalaridagi narxlari orasidagi farqidan daromad oladi.

- Yondashuvning mohiyati: bir bozorda arzonroq sotib olib, ayni vaqtda boshqa bozorda qimmatroq sotish va narx farqidan foyda ko‘rish.

- Arbitrajning ommabop turlari: sof (to‘g‘ridan-to‘g‘ri), uchburchak, chakana, konvertatsiyalanuvchi va qo‘shilish arbitraji.

- Ayniqsa, kriptobozorda yuqori volatilligi va yetarlicha tartibga solinmaganligi sababli samarali, biroq bitimlarni tezkorlik bilan amalga oshirishni va bir nechta birjalarda depozitlarga ega bo‘lishni talab qiladi.

- Asosiy xatarlar: komissiyalar, texnik nosozliklar va birjalar o‘rtasida mablag‘larni o‘tkazishdagi kechikishlar.

- Arbitraj muvaffaqiyatli chiqishi uchun savdo imkoniyatlarini tezkor topishga yordam beradigan maxsus avtomatlashtirilgan dasturlar va skanerlardan foydalanish tavsiya etiladi.

- Strategiyaning afzalligi — bozor yo‘nalishini taxmin qilishga urinmasdan daromad olish imkoniyatidir.

Arbitraj nima?

Arbitraj — bir xil aktiv narxlari o‘rtasidagi farqdan foyda ko‘rishdir. Treyder aktiv qimmatroq sotilayotgan joyda uni sotish, ayni vaqtda arzonroq sotilayotgan joyda esa xuddi shu aktivni sotib olish bitimini tuzadi.

Oddiy hayotdagi arbitrajga jismoniy tovarlar bilan shug‘ullanuvchi chakana sotuvchilarni misol keltirish mumkin. Masalan, bir mamlakatda eski avtomobillarni arzonroqqa sotib olib, boshqa mamlakatda qimmatroqqa sotadiganlar.

Treydingda arbitraj aksiyalar, valyutalar, hosilaviy moliyaviy vositalar va kriptovalyuta kabi aktivlarni xarid qilish va sotishni anglatadi. Agar biror kompaniya aksiyasi Nyu-York birjasida 5 dollardan, London birjasida esa 4,7 dollardan sotilayotgan bo‘lsa, bu arbitraj uchun ajoyib imkoniyat. Bunda olingan foyda barcha xarajatlarni qoplashi shart.

Arbitraj, odatda, bitimlarni tuzish tezligiga bog‘liq bo‘ladi. Quvvatli kompyuter, yuqori tezlikdagi internet va bitimlar tuzishga mo‘ljallangan avtomatik dasturlardan foydalanish treyderga ustunlik berishi mumkin. Qo‘lda amalga oshiriladigan arbitrajdan yangi bozorlarda, masalan, kriptovalyuta bozorida daromad olish mumkin, biroq fond bozori kabi rivojlangan va samarali bozorlarda bunga erishish deyarli imkonsiz.

Kriptovalyutada arbitraj savdosi nima?

Kriptovalyuta arbitraji – bu bir xil kriptovalyuta bilan, lekin turli birjalarda qarama-qarshi bitimlar ochish demakdir. Binobarin, kriptovalyutalar bilan arbitraj savdosini amalga oshirish uchun kamida ikkita kriptobirjada depozitga ega bo‘lish kerak.

Kriptobozor o‘zining yuqori volatilligi bilan mashhur, shuning uchun narxlardagi tafovut miqdori fond yoki valyuta birjalaridagiga qaraganda ancha katta bo‘lishi mumkin. Shuningdek, bu bozor qonunchilik bilan yetarlicha tartibga solinmagan, shu sababli odamlar o‘z sarmoyalarini u yerga o‘tkazishga shoshilmaydi. Buning natijasida vaqti-vaqti bilan yuzaga keladigan past likvidlik narx tafovutlarining rivojlangan bozorlarga qaraganda uzoqroq saqlanib qolishiga imkon beradi. Kriptobozorning volatilligi va likvidligi hatto bitimlarni qo‘lda tuzadigan treyderlarga ham arbitrajdan daromad olish imkoniyatini berib kelmoqda.

Kriptovalyuta bilan arbitraj savdo qilishning umumiy g‘oyasi - bu bir xil kriptovalyutaning ikki xil birjadagi narxi bir-biridan farq qiladigan vaziyatlarni topishdan iboratdir. Arbitrajchilar aktivni yuqoriroq narxda sotgani uchun taklifni oshiradi, bu esa o‘z navbatida narxga pasaytiruvchi bosim o‘tkazadi. Ikkinchi bitim – aktivni pastroq narxda sotib olish bo‘lib, bu talabning ortishiga va narxga yuqorilovchi bosim o‘tkazishga olib keladi. Shunday qilib, qancha ko‘p arbitraj bitimlari tuzilsa, narxlar o‘rtasidagi tafovut shunchalik qisqarib boradi. Shu bois kriptoarbitraj treyderi bunday vaziyatlarni aniqlashi va tegishli bitimlarni imkon qadar tezroq tuzishi zarur.

Kriptoarbitrajning savdo xatarlari

Kriptovalyutalar bilan arbitraj savdo qilishdagi asosiy risk toifalari – bu xavfsizlik va vaqt masalasidir.

Birja savdolari ishtirokchilari sifatida kriptovalyuta arbitrajerlari hisobvaraqlarning va kripto-birjalarning o‘zini buzib kirish bilan bog‘liq firibgarlik xavfiga duch keladilar. Shuningdek, kripto-arbitraj treyderi, mijozlarning pullarini o‘zlashtirib, kompaniyani yopib qo‘yishi mumkin bo‘lgan vijdonsiz kripto-broker tufayli o‘z mablag‘laridan ayrilib qolish xavfi ostida bo‘ladi. Kriptovalyuta bozori qonunchilik bilan deyarli tartibga solinmagani sababli, xavfsizlikka jiddiy e’tibor qaratish — nufuzi yuqori brokerlarni tanlash va qo‘shimcha verifikatsiya yordamida hisobni himoyalash tavsiya etiladi.

Tayming (vaqt) xatarlari arbitraj bitimlarining bajarilishi bilan bog‘liq. Kriptotreydingda ustunlikka ikki yo‘l bilan erishish mumkin:

- mexanik vositalar yordamida: savdo qilish uchun quvvatli uskunalar va yuqori tezlikdagi aloqani xarid qilish orqali;

- jarayonlarni avtomatlashtirish orqali: arbitraj imkoniyatlarini qidiruvchi avtomatik skanerlar va bitimlarni ochish uchun maxsus dasturlarni qo‘llash orqali.

Arbitraj imkoniyati paydo bo‘lgan paytdan qancha ko‘p vaqt o‘tgan bo’lsa, shuncha ko‘p arbitraj treyderlari aktivni yuqori narxda sotishga va past narxda sotib olishga ulgurib qoladilar. Shu sababli narxlar o‘rtasidagi farq kamayib boradi, demak, daromad olish salohiyati ham pasayadi. Muayyan bir nuqtada arbitraj bitimi o‘zini oqlamay qolishi mumkin, chunki potentsial foyda xarajatlarni qoplamaydi.

Xarajatlarga treyder arbitraj savdosi vaqtida to‘laydigan turli komissiyalar kiradi: bitim ochganlik uchun, birjalar o‘rtasida mablag‘ o‘tkazganlik uchun, savdo hisobidan mablag‘ yechib olganlik uchun.

Arbitraj bitimiga misol

Kriptovalyutalar arbitraj savdosiga oid misolni ko‘rib chiqamiz:

- 1-birjadagi depozit: 15 000 yevro + 1 BTC.

- 2-birjadagi depozit: 15 000 yevro + 1 BTC.

- 1-birjada 1 BTC narxi = 15 000 yevro.

- 2-birjada 1 BTC narxi = 15 100 yevro.

1-birjadan 1 BTC sotib olinib, 2-birjada 1 BTC sotilganidan so‘ng treyderning depoziti quyidagicha bo‘ladi:

- 1-birjada: 2 BTC.

- 2-birjada: 30 100 yevro.

Foyda 100 yevroni tashkil etdi, lekin endi 1-birjada faqat BTC, 2-birjada esa faqat yevro qoldi. Binobarin, treyder zarurat tug‘ilganda na 2-birjada BTC sota oladi, na 1-birjadan uni sotib ola oladi. Shu sababli, daromadni hisoblashda ikkala birjada ham BTC sotib olish va sotish imkoniyatini tiklash uchun 1 BTCni 2-birjaga (masalan, nomarkazlashtirilgan kriptovalyuta birjalari yordamida) va 15 000 yevroni 1-birjaga o‘tkazish xarajatlarini ham hisobga olish kerak.

Arbitraj turlari

Arbitraj amalga oshiriladigan bozorlarga qarab, uning bir necha turi mavjud:

- sof arbitraj investitsiyalar va moliya bozorlariga xosdir;

- uchburchak arbitraj valyuta bozori va uning asosiy vositalari — valyuta juftliklari uchun xarakterlidir;

- kechikish arbitraji (Latency arbitrage) — ma’lumotlar uzatilishidagi kechikishlar sababli bir xil aktiv kotirovkalarining turli platformalardagi vaqtinchalik farqidan foyda ko‘rish.

Sof arbitraj

Sof yoki “fazoviy” arbitraj — bir xil tovarning turli bozorlardagi narxi har xil bo‘lgan holatda amalga oshiriladigan bozorlararo arbitrajdir. Masalan, “Sony” kabi yirik kompaniyalarning aksiyalari bir nechta birjalarda sotiladi. Agar, aytaylik, uning Tokio birjasidagi (TYO) narxi Nyu-York birjasidagidan (NYSE) past bo‘lsa, “Sony” uchun sof arbitraj imkoniyati yuzaga keladi. Bunday holda sof arbitraj qimmatli qog‘ozni TYO‘da sotib olib, ayni vaqtda uni NYSE’da sotishni anglatadi.

Sof arbitraj valyutalar va kriptovalyutalar bilan ham amalga oshirilishi mumkin. Forex bozoridagi ayrim savdo sessiyalari bir-birini qoplaydi. Masalan, Amerika sessiyasi Yevropa sessiyasi yopilishidan oldin ochiladi. Oqibatda, yevro Yevropa va Amerikada turlicha narxlarda sotilishi mumkin.

Kriptovalyutalarning arbitraj savdosida narxlar farqi yuqori likvidli va past likvidli birjalar o‘rtasida ham yuzaga kelishi mumkin. Masalan, yuqori likvidli Binance birjasida BTC xaridi/sotishi — 16739,07/16739,56, kamroq likvidli Bitfinex birjasida esa — 16740/16742. Demak, unchalik aniq bo‘lmagan kotirovkadan foydalanib, Binance’da BTC’ni 16739,56 ga sotib olish va ayni vaqtda uni Bitfinex’da 16740 ga sotish mumkin.

Lekin avtomatlashtirishning rivojlanishi tufayli bozorlararo narxlardagi farqlar kundan-kunga tezroq bartaraf etilmoqda, shu sababli sof arbitraj, ayniqsa qo‘lda amalga oshirilganda, kam uchraydigan hodisaga aylanmoqda.

Uchburchak arbitraj

Uchburchak arbitraji juft instrumentlarda qo‘llanadi, bunda bir instrumnet narxi ikkinchisiniki orqali ifodalanadi. Masalan, EUR/USD, GBP/USD valyuta juftliklari yoki BTC/USD, ETH/USD kabi kriptovalyutalar.

Ushbu turdagi arbitrajning maqsadi — uchta juft instrument o‘rtasidagi narx farqini topish. Aytaylik, BTC/USD kursi = 16716, ETH/USD = 1216. Shu ma’lumotlardan kelib chiqib, BTC/ETH kursi 16716 / 1216 = 13,75 ga teng bo‘lishi kerak.

Faraz qilaylik, BTC/ETH’ning haqiqiy narxi 13,8 ga teng, ya’ni hisob-kitob narxi bo‘lgan 13,75 dan yuqori. Uchburchak arbitraji orqali foyda olish uchun 3 ta bitimni amalga oshirish lozim:

- BTC/USD’ni 16716 USD narxida sotib olish. Masalan, 167 160 USD evaziga 10 ta lot sotib olamiz;

- BTC/ETH’ni 13,8 ETH narxida sotish, bunda ham 10 ta lot 138 ETH’ga sotiladi.

Ushbu bitimlar natijasida aktivimizda 138 ETH qoladi, passivimizda esa 167 160 USD miqdorida qarz paydo bo‘ladi. Shu sababli uchinchi bitimda ETH’dan xalos bo‘lib, USD bo‘yicha qarzni yopishimiz kerak. Demak:

ETH/USD’ni 1216 USD narxida sotish: 138 ETH’ni 138 x 1216 = 167 808 USD’ga sotamiz.

Qarzimiz 167 160 USD, uchinchi bitimdan tushgan daromad esa 167 808 USD edi. Demak, uchburchak arbitrajidan olingan foyda 167 808 - 167 160 = 648 USD’ni tashkil qildi.

Agarda ushbu misolda BTC/ETH’ning haqiqiy narxi hisob-kitob narxidan pastroq, ya’ni 13,75 o‘rniga 13,7 bo‘lganida, uchburchak arbitrajidagi bitimlar yo‘nalishi quyidagicha bo‘lar edi:

- BTC/USD’ni 16716 USD narxida sotish;

- BTC/ETH’ni 13,7 ETH narxida sotib olish;

- ETH/USD’ni 1216 USD narxida sotib olish.

Kechikish arbitraji (Latency arbitrage)

Kechikish arbitraji yoki yuqori chastotali arbitraj turli savdo maydonchalarida narxlarni yangilashdagi arzimas kechikishlardan foydalanishga asoslanadi. Treyderlar o‘ta tezkor algoritmlar va maxsus dasturiy ta’minotni qo‘llaydilar. Ular yordamida narx nomutanosibliklari keng bozorga ma’lum bo‘lishidan bir necha millisoniya oldin aniqlanishi mumkin. Bitimlar bir zumda amalga oshiriladi, foyda esa eng kichik vaqt tafovutlari hisobiga shakllanadi. Ushbu turdagi arbitraj ilg‘or texnik yechimlarni, o‘ta tezkor ulanishni va infratuzilmaga jiddiy sarmoya kiritishni talab qiladi.

Arbitrajning afzalliklari va kamchiliklari

Muvaffaqiyatli arbitraj savdosining asosiy mezoni — yuqori tezlikdir. Treyder arbitraj uchun imkoniyatga ega vositalarni qanchalik tez topsa va bitimni qanchalik tez amalga oshirsa, foyda olish salohiyati ham shunchalik yuqori bo‘ladi. Shu sababli, arbitraj savdoni qo‘lda amalga oshirishni afzal ko‘radiganlarga to‘g‘ri kelmaydi, chunki ular tezlik borasida dasturlarga muqarrar ravishda yutqazadilar.

Afzalliklari

Aniq va tushunarliligi

Standart treydingda kimdir narx grafigida “bosh” va “yelka” shakllarini, boshqalar esa gorizontal sathlarni ko‘radi. Undan farqli o‘laroq, arbitrajda izlanadigan obyekt aniq va bitta — bu narxlardagi tafovutdir.

Noaniqlikning kamligi

Klassik treydingda har bir alohida bitim ijobiy yoki salbiy yakunlanish ehtimoliga ega. Natijaning o‘zini esa oldindan hisoblab bo‘lmaydi. Arbitrajda esa bitimning muvaffaqiyati faqatgina uni amalga oshirish tezligiga bog‘liq.

Kamchiliklari

Xarajatliligi

Daromadli arbitraj uchun yoki savdoni avtomatlashtiradigan yaxshi dasturiy ta’minotga pul sarflash, yoki imkoniyatlarni izlash va qo‘lda savdo qilish uchun vaqt hamda kuch sarflashga to‘g‘ri keladi. Klassik treyding bilan solishtirganda, arbitrajda “bildirishnoma o‘rnatib”, bitim tuzish uchun qulay vaziyatni kutib o‘tirib bo‘lmaydi. Chunki bunda darhol harakat qilish kerak.

Ijro etish risklari

Kichik foyda potensialiga, lekin katta hajmlarga ega bo‘lgan har qanday qisqa muddatli savdo turi singari, arbitraj bitimlari ham sirpanish, rekvotlar va internet aloqasining uzilishi kabi holatlarga sezgir bo‘ladi. Vaziyatning kichik, nazoratsiz o‘zgarishi ham treyder uchun salbiy oqibatlarga olib kelishi mumkin.

Arbitraj savdo strategiyalari

Bitimlarni tuzish tezligiga talabchan bo‘lmagan bir nechta arbitraj strategiyasini ko‘rib chiqamiz. Bular — risk arbitraji, qat’iy daromadli arbitraj va qoplangan foizli arbitrajdir.

Pozitsiyani ushlab turish vaqti bir necha kundan bir necha oygacha davom etishi mumkinligi sababli, ularni klassik treydingdagi kunlik va o‘rta muddatli strategiyalarning analoglari deyish mumkin.

Risk arbitraji” strategiyasi

«Tavakkalchilik arbitraji» strategiyasi kompaniyalarning qo‘shilishi arbitrajiga asoslanadi. Bunda bir kompaniya boshqa kompaniyaning aksiyalarini joriy bozor narxidan yuqori bo‘lgan, oldindan kelishilgan narxda sotib olishni rejalashtiradi. Strategiyaning mohiyati, bitim amalga oshishiga umid qilib, qo‘shib olinayotgan kompaniyaning aksiyalarini sotib olishdan iborat. Bitimda ko‘rsatilgan narx va joriy bozor kotirovkalari o‘rtasidagi farq qancha katta bo‘lsa, arbitrajchining foydasi ham shuncha yuqori bo‘ladi. Shunga qaramay, strategiya bitimning bekor qilinishi xavfi bilan bog‘liq bo‘lib, buning natijasida arbitrajchi treyder rejalashtirilgan foydani ololmay qolishi mumkin.

Masalan, ayni paytda sotib olinadigan kompaniyaning aksiyalari bir dona qimmatli qog‘oz uchun 50 dollar atrofida sotilmoqda. Agar bitim shartlarida narx 52,5 dollar etib ko‘rsatilgan bo‘lsa, bunday qimmatli qog‘oz risk arbitraji uchun qiziqish uyg‘otadi. Faraz qilaylik, treyder joriy qiymati 500 dollar bo‘lgan 10 ta qimmatli qog‘oz bo‘yicha uzun pozitsiya ochdi. Kompaniyalarning qo‘shilishi bitimi sanasigacha aksiya kotirovkasi ham pastga, ham yuqoriga erkin tebranishi mumkin. Treyder ushbu tebranishlarni hisobga olgan holda ochiq pozitsiyani ushlab turish uchun depoziti yetarli bo‘ladigan hajmda bitim tuzishi kerak. Agar bitim amalga oshsa, treyder pozitsiyani 52,5 dollardan yopadi va 10 ta qimmatli qog‘oz uchun 525 dollar oladi. Agar bitim amalga oshmasa, treyder bozordagi vaziyatdan kelib chiqib pozitsiyani yopishiga to‘g‘ri keladi.

Shunday qilib, risk arbitraji strategiyasida faqat «teyk-profit» darajasi, ya’ni bitim shartlarida ko‘rsatilgan narxgina aniq bo‘ladi.

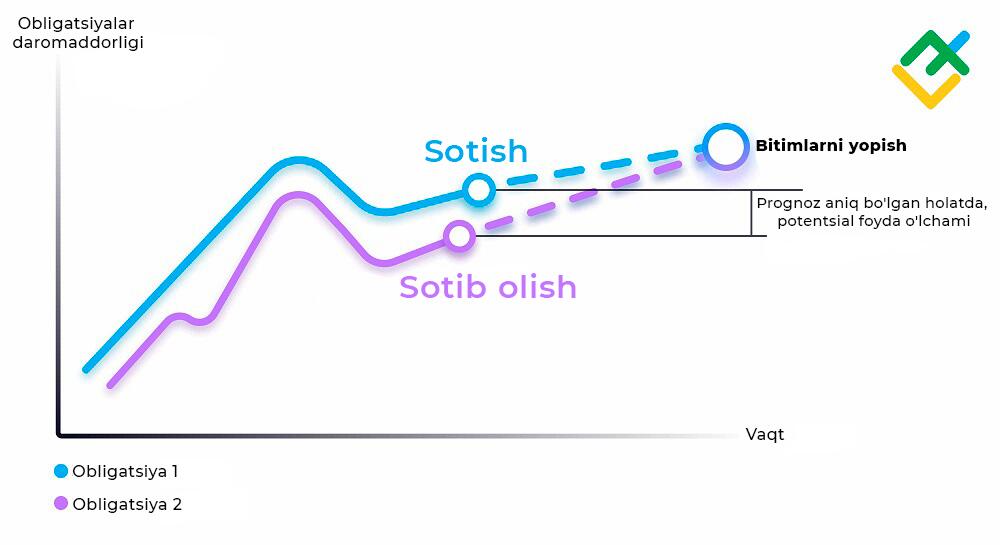

Daromadi qat’iy belgilangan arbitraj

Qat’iy daromadli arbitraj har xil turdagi qimmatli qog‘ozlarning, masalan, aksiya va obligatsiyalarning foiz stavkalari o‘rtasidagi farqqa asoslanadi.

Avvalgi strategiyadan farqli o‘laroq, bu yerdagi prognoz aniq ma’lumotlarga emas, balki treyderning taxminlariga tayanadi. Bitimlar standart arbitraj sxemasi bo‘yicha ochiladi: kotirovkalar yaqinlashishi kutilib, qimmatroq qog‘oz sotiladi va ayni vaqtning o’zida arzonrog‘i sotib olinadi.

Faraz qilaylik, 1-sonli obligatsiyaning daromadliligi 4% ni, 2-sonli obligatsiyaniki esa 3,5% ni tashkil etadi. Shuningdek, qimmatli qog‘ozlar emitentlari bir soha doirasida faoliyat yuritadi, o‘xshash logistikaga va taxminan bir xil foydaga ega. Demak, arbitraj treyderi kelajakda ikkala qog‘ozning ham haqiqiy daromadliligi bir xil bo‘lishini taxmin qilishi mumkin. Shunda u 2-sonli obligatsiya (daromadliligi 3,5%) bo‘yicha uzun pozitsiyani va 1-sonli obligatsiya (daromadliligi 4%) bo‘yicha qisqa pozitsiyani ochadi. Agar obligatsiyalar narxi tenglashsa, treyder 4 - 3,5 = 0,5% miqdorida foyda oladi.

Shuningdek, daromadlilik ko‘rsatkichlari qanchalik miqdorga yaqinlashishidan qat’i nazar, treyder kamroq bo‘lsa-da, foyda oladi. Agar daromadlilik ko‘rsatkichlari orasidagi spred aksincha kengaysa, arbitrajchi zarar ko‘radi.

Qoplangan foiz arbitraji

Bu strategiya ikki mamlakatning foiz stavkalari o‘rtasidagi farqqa asoslanadi. Aytaylik, 1-mamlakatda yillik kredit stavkasi 5% ga, 2-mamlakatda esa 15% ga teng. Katta ehtimol bilan, 2-mamlakatda depozitlar bo‘yicha yillik stavka 10% atrofida bo‘ladi.

Shunday qilib, arbitraj treyderi milliy valyutada 5% lik kredit olib, so‘ngra 2-mamlakat valyutasini sotib olishi va bu summani 10% bilan depozitga qo‘yishi mumkin.

Depozit muddati tugagach, treyder pulini yechib oladi, uni milliy valyutaga qayta o‘giradi va o‘z kreditini so‘ndiradi.

Agar depozitdan pul yechib olish vaqtidagi valyuta kursi o‘zgarishsiz qolsa, treyder 10% - 5% = 5% foyda ko‘radi. Kursning ehtimoliy o‘zgarishi valyuta riskini yuzaga keltiradi. Masalan, agar yil davomida 2-sonli mamlakat valyutasining kursi 1-sonli mamlakat valyutasiga nisbatan ayni shu 5 foizga pasaysa, treyder hech qanday foyda olmaydi.

Ushbu valyuta riski ehtimoliy foyda miqdoriga teng forvard shartnomasi yordamida xedjlanadi. Bizning misolimizda bu depozitning 5 foizi miqdoridagi yillik shartnomadir. Treyderning sof foydasi — bu arbitrajdan olingan daromaddan forvard shartnomasi qiymatining chegirib tashlanishidir.

Fond bozorida arbitraj strategiyalarining imkoniyatlari qanday?

Fond bozorining hozirgi rivojlanish bosqichida arbitrajning 5 turidan foydalaniladi:

- Birjalararo (sof). Turli birjalarda bir xil aktiv narxidagi farq kuzatib boriladi. Uning xususiyatlarini yuqorida ko‘rib chiqqan edik. Daromadlilikni hisoblashda aktiv turli birjalarda turlicha valyutalarda sotilishi mumkinligini inobatga olish lozim, bu esa konvertatsiya xarajatlarini anglatadi. Ikkinchi xarajat moddasi — qimmatli qog‘ozlarni depozitariylar o‘rtasida o‘tkazish.

- Soha ichidagi arbitraj. Kuchli korrelyatsiyaga ega bo‘lgan turli aktivlar narxlaridagi tafovut kuzatib boriladi. Masalan, bir sohadagi kompaniyalar aksiyalari. Bu tur qimmatli qog‘ozlar sohaning joriy holatiga muvofiq bir yo‘nalishda harakatlanadi, degan taxminga asoslanadi.

- Ekvivalent arbitraj. Bazaviy aktiv va uning hosilaviy moliyaviy instrumenti o‘rtasidagi narx farqi kuzatib boriladi. Masalan, aksiya va unga olingan fyuchers o‘rtasidagi farq. Bu usul fyuchers narxi ekspiratsiya sanasi yaqinlashgani sari baza aktivi narxiga yaqinlashib, o‘sha sanada unga tenglashishi prinsipiga asoslanadi.

- Kalendarga asoslangan arbitraji. Bir xil aktiv bo’yicha olingan, lekin ekspiratsiya muddatlari turlicha bo‘lgan fyucherslar o‘rtasidagi narx farqi kuzatib boriladi. Agar narxlar orasidagi tafovut katta bo‘lsa, qimmatroq shartnoma sotiladi va narxlar yaqinlashishini kutib, arzonrog‘i sotib olinadi. Agar spred (farq) tor bo‘lsa, unda aksincha — narxlar farqi kengayishini kutib, qimmatroq shartnoma sotib olinadi va arzonrog‘i sotiladi.

- Statistik arbitraj. Narxning o‘rtacha qiymatga qaytishi prinsipiga asoslanadi. Haddan tashqari ko‘p sotib olingan (“perekuplenniy”) aksiyalar bo‘yicha qisqa pozitsiya, yetarlicha baholanmagan (“nedootsenenniy”) aksiyalar bo‘yicha esa uzun pozitsiya ochiladi.

Arbitraj savdosi bilan qanday shug‘ullanish mumkin?

Arbitraj savdosi bilan muvaffaqiyatli shug‘ullanish uchun quyidagi tavsiyalarga rioya qilish lozim:

- Bitimlarni tuzish usulini aniqlab olish: qo‘lda yoki avtomatik tarzda.

- Bitimlarni tuzish usuli va komissiya haqlarini hisobga olgan holda bozorni tanlash. Avtomatik treydingda uskunalar va/yoki dasturiy ta’minot xarajatlarini ham inobatga olish.

- Bitimdan olinadigan potensial foydani uni amalga oshirish xarajatlari bilan solishtirish.

- Bitim bilan bog‘liq xatarlarni aniqlash. Imkoniyat bo‘lsa, ularni kamaytirishga erishish.

- Haqiqiy foyda ko‘rsatkichlarini rejadagi ko‘rsatkichlar bilan taqqoslash uchun demo-hisobvaraqda bir nechta bitim tuzib ko‘rish.

- Ijobiy natijaga erishilsa, spred va psixologiyaning natijaga ta’sirini baholash uchun real hisobvaraqda minimal hajmdagi bitimlarni tuzishni boshlang.

- Natija qoniqarli bo‘lsa, real hisobvaraqdagi standart hajmlarga o‘ting.

Arbitraj savdosi bo‘yicha xulosa

Arbitraj savdosidagi asosiy dilemma — bu uskunalarga sarmoya kiritish yoki shaxsiy malakani oshirishga sarmoya kiritish o‘rtasida tanlash. Avtomatik treydingda foyda me’yoriga erishish uchun kattaroq depozit yoki ko‘proq bitimlar talab qilinadi. Tezlikni talab etmaydigan qo‘lda arbitraj turlarida esa depozit standart treydingdagiga mutanosib bo‘lishi mumkin.

Arbitraj, treydingning har qanday turi kabi, hisobga olinishi zarur bo‘lgan risklar bilan bog‘liq.

Arbitrajning ikkala turi uchun ham eng istiqbolli bozor — bu kriptovalyuta bozoridir. U hali yetarlicha rivojlanmagan, demak, bu yerda avtomatik va qo‘lda arbitrajda ham raqobat fond yoki valyuta kabi rivojlangan bozorlarga qaraganda pastroq.

Moliyaviy bozorlardagi arbitraj bo‘yicha FAQ

Agar ikkala bitimning hajmi bir xil bo‘lsa, London birjasida yevroni arzonroq narxda sotib olib, bir vaqtning o‘zida Nyu-York birjasida uni qimmatroq narxda sotish.

Ha. Bundan tashqari, u likvidlikni oshirishga yordam beradi, ya’ni moliya bozorlariga ijobiy ta’sir ko‘rsatadi.

Bir aktiv bir bozorda arzonroq narxda sotib olinadi va ayni vaqtda boshqa bozorda qimmatroq narxda sotiladi. Foyda olish uchun narxlar tenglashganda bitimlarni yopish yoki sotish bo‘yicha bitimni boshqa bozordan o‘tkazilgan arzonroq aktiv bilan qoplash kerak.

Faqat nazariyada. Amalda bu — tegishli malakani talab qiladigan treydingning bir turidir. Hamma joyda likvidlikning o‘sishi tufayli soni kamayib borayotgan arbitrajga yaroqli aktivlarni izlash, xarajatlarni hisobga olgan holda bitimning maqsadga muvofiqligini hisoblash va risk-menejmentni yuritish talab etiladi.

Ha. Masalan, arzonroq sotib olingan aktiv narxi yanada tushib ketsa, qimmatroq sotilgan aktiv esa yanada qimmatlashsa. Yoki sotib olingan aktivni bir bozordan boshqasiga o‘tkazish xarajatlari arbitrajdan olinadigan foydadan oshib ketsa.

Bu — turli bozorlarda yoki turli likvidlik yetkazib beruvchilarda bir xil aktivning narxi farq qilgan taqdirda, u bo‘yicha qarama-qarshi bitimlar tuzishdir.

Ha. Ammo marjinallik pastligi sababli (taxminan 0,5% yaxshi natija hisoblanadi) bu tur depozit hajmiga talabchan. Shuningdek, bitimlarning daromadliligi xarajatlarni qoplaydigan vositalarni topish uchun tadqiqot o‘tkazish zarur.

Ha. Ammo bozor qancha uzoq faoliyat yuritsa, u shunchalik samarali bo‘lib boradi va natijada arbitraj imkoniyatlari kamayib ketaveradi. Shu sababli, arbitraj strategiyalarini qo‘llash uchun aksiyalar bozoridan ko‘ra, masalan, kriptovalyutalar bozorini ko‘rib chiqqan ma’qul.

Savdo hisobvarag‘ini ochish, bitta aktiv narxidagi farqni aniqlashni o‘rganish va tez harakat qilish kerak. Arbitraj bitimlarini tuzish tezligi ushbu savdo turining daromadliligiga to‘g‘ridan to‘g‘ri proportsionaldir.

Bu biror kriptovalyutani bir birjadan arzonroq narxda sotib olib, ayni vaqtda o‘sha kriptovalyutani boshqa birjada qimmatroqqa sotishdir.

Bitimlar tuzish uchun imkoniyatlar har kuni paydo bo‘ladi. Odatda, bunday bitimdagi xavf yo‘naltirilgan savdodagidan kamroq bo‘ladi. Arbitraj orqali pul ishlash uchun o‘z savdo strategiyangizni o‘ylab topishingiz shart emas, yaxshi arbitraj robotini topish va kotirovkalarni imkon qadar tezroq olish imkoniyatining o‘zi kifoya.

Ha. Asosiy risklar bitimning ijrosi bilan bog‘liq — bular sirpanish va rekvotlar, ya’ni bitimlarning rejalashtirilgandan ko‘ra yomonroq narxlarda amalga oshishi ehtimolidir. Arbitraj bitimining o‘rtacha daromadi bir necha pipsni tashkil qiladi, shuning uchun rejalashtirilgan va amaldagi narxlar o‘rtasidagi hatto 1 pips farq ham natijaga sezilarli ta’sir ko‘rsatadi.

Yo‘q. Arbitraj bitimlari, odatda, qisqa muddatli bo‘ladi va foyda bunday bitimlarning ko‘pligi hisobiga olinadi.

Usullardan biri — bir xil kriptovalyuta narxi turlicha bo‘lgan ikkita kriptobirjani topish. Shundan so‘ng kriptovalyutani narxi pastroq bo‘lgan birjadan sotib olib, ayni vaqtda o‘sha kriptovalyutani narxi yuqoriroq bo‘lgan boshqa birjada sotish kerak.

Masalan, joriy EUR/USD kursi — 1,10, AUD/USD kursi esa — 0,68. Hisob-kitob bo‘yicha EUR/AUD narxi 1,10/0,68 = 1,62 bo‘lishi kerak. Agar EUR/AUD’ning amaldagi narxi hisoblangan qiymatdan kattaroq bo‘lsa, u holda EUR/USD sotib olib, AUD/USD va EUR/AUD sotilishi lozim. Aksincha bo‘lsa, EUR/USD sotiladi, AUD/USD va EUR/AUD esa sotib olinadi.

Birinchi shart: agar bir xil aktiv har xil narxlarda sotilayotgan bo‘lsa. Ikkinchi shart: agar arbitrajdan olinadigan foyda bitimlarni tuzish xarajatlaridan ko‘p bo‘lsa.

Bu — hamma joyda bir xil narxda sotilmaydigan aktiv narxining investorlarning arbitraj bitimlariga bog‘liq bo‘lib qolish hodisasidir. Aktivga bo‘lgan talab uning narxi past bo‘lgan joyda ortadi, unga bo‘lgan taklif esa narxi yuqori bo‘lgan joyda ko‘payadi.

Bir xil aktiv sotiladigan bozorlar likvidligidagi farqlar tufayli. Turli brokerlarda kotirovkalarni olish tezligidagi farqlar sababli; bu likvidlik provayderi serverigacha bo‘lgan masofa yoki uskunalarning sifati bilan bog‘liq bo‘lishi mumkin.

Ushbu maqolada yozilganlar faqat muallifning shaxsiy fikri bo‘lib, LiteFinance ning rasmiy pozitsiyasiga mos kelmasligi mumkin. Ushbu sahifada chop etiladigan materiallar faqat ma'lumot berish maqsadlarida taqdim etilgan va 2014/65/EU Direktivasi maqsadlariga xizmat qiluvchi investitsiyavi maslahat yoki konsultatsiya sifatidatalqin qilinmasligi kerak.

Mualliflik huquqi to‘g‘risidagi qonunchilikka muvofiq, ushbu maqola intellektual mulk obyekti hisoblanadi, va uni ruxsatsiz nusxalash yoki tarqatish taqiqlangan.